45 art 8 lettera c dpr 633 72

Testo Unico Iva 2021 - Altalex [1] Costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere.... Come vanno indicati i rottami nella dichiarazione IVA 2022? - Fisco e Tasse La disciplina dei rottami ai fini IVA (commi 7 e 8 dell'art. 74, Dpr 633/72) è piuttosto complessa, sia per la corretta contabilizzazione, sia per l'indicazione nella dichiarazione IVA 2022 ...

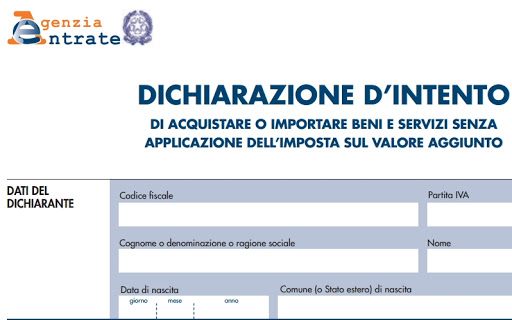

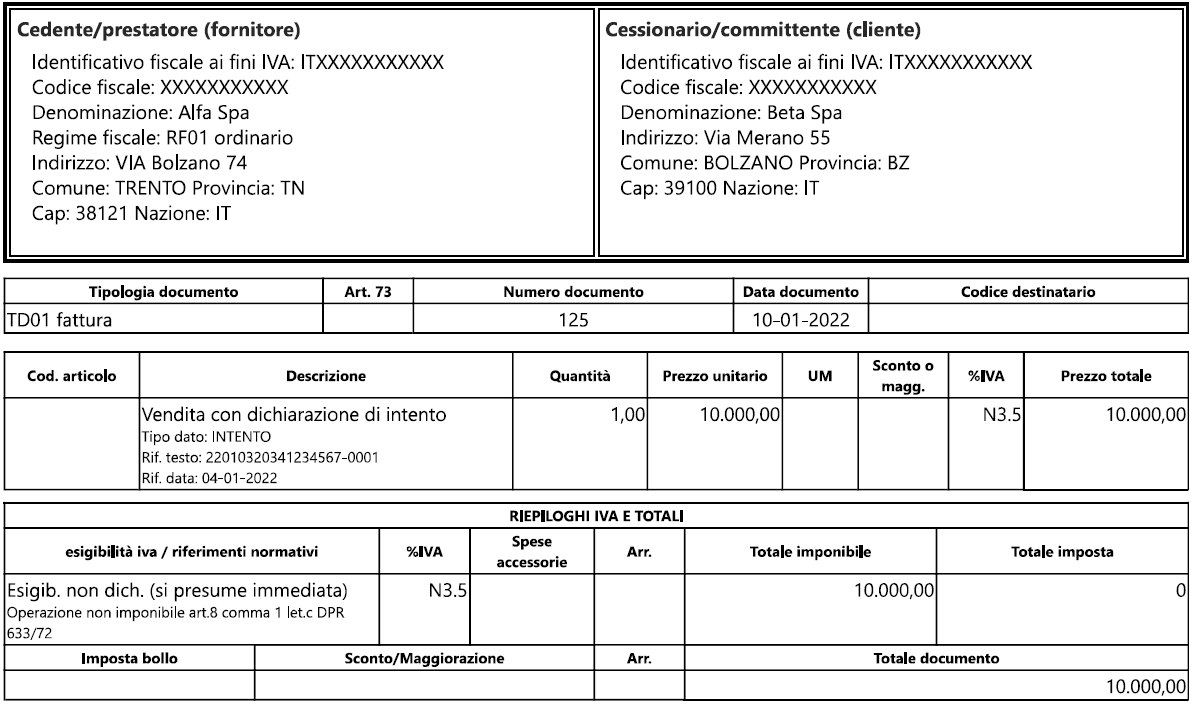

Fornitori di esportatori abituali - L'indicazione in fattura ... Si sottolinea che tutte le fatture contenenti operazioni non imponibili art. 8 comma 1 lettera c) DPR 633/72 (a seguito di dichiarazione d'intento) dovranno riportare i dati sopra elencati comprese quelle che verranno emesse sulla base di dichiarazioni d'intento inviate a fine anno 2021 ma inerenti operazioni del 2022.

Art 8 lettera c dpr 633 72

Cessioni ex art. 8-bis, comma 3, DPR 633/72: le dotazioni di bordo e la ... L'articolo 8bis, comma 1, lettera d), del DPR 633/1972, stabilisce che "sono assimilate alle cessioni all'esportazione, se non comprese nell'articolo 8: (…)d) le cessioni di apparati motori e loro componenti e di parti di ricambio degli stessi e delle navi e degli aeromobili di cui alle lettere precedenti, le cessioni di beni destinati a loro dotazione di bordo e le forniture destinate ... Chiarimenti in merito all'emissione di autofattura elettronica dal 01 ... L'autofattura elettronica è una fattura elettronica di vendita con la particolarità di avere come cedente il fornitore estero e come cessionario se stessi. Per il resto è una fattura elettronica normale che va trasmessa come le altre fatture attive nel comune formato XML via SDI. Esportatori abituali e utilizzo del plafond IVA nel 2022 Soltanto in questo modo potrà essere emessa in modo corretto la fattura senza l'applicazione dell'IVA ex articolo 8, comma 1, lettera c), DPR n 633/72. Si ricorda che per le cessioni di beni, il momento di effettuazione dell'operazione ai fini IVA si realizza alla data di consegna o spedizione.

Art 8 lettera c dpr 633 72. Fattura omaggio a clienti: con o senza rivalsa IVA e detraibilità emettere la fattura "omaggio" con l'applicazione dell'Iva, esercitando la facoltà di non addebitarla al cliente, specificando in fattura che si tratta di una "cessione gratuita senza rivalsa ai sensi dell'art. 18 del D.P.R. 633/1972"; emettere un'autofattura in un unico esemplare, da annotare nel registro delle fatture emesse ... Td19 Integrazione/Autofattura Per Acquisto Di Beni Ex Art. 17 C.2 D.p.r ... Il C/C, ai sensi dell'articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, deve integrare il documento ricevuto (nel caso di C/P intra-UE) o emettere un'autofattura (nel caso di C/P extra-UE) per indicare l'imposta dovuta che dovrà poi confluire nella propria liquidazione. Quando Mettere La Marca Da Bollo Sulle Fatture Emesse? -non imponibili perché effettuate in operazioni assimilate alle esportazioni, servizi internazionali e connessi agli scambi internazionali, cessioni ad esportatori abituali (esportazioni indirette Art. 8 lett. c) DPR 633/1972, -effettuate dai soggetti passivi che usufruiscono del Regime dei Minimi e del Regime Forfettario, Articolo 8 bis - Operazioni assimilate alle cessioni all'esportazione ... Articolo 8 bis - Operazioni assimilate alle cessioni all'esportazione dimensione font Stampa Email D.P.R. 26 ottobre 1972, n. 633 Titolo 1 - Disposizioni generali Articolo 8 bis - Operazioni assimilate alle cessioni all'esportazione Testo in vigore dal 01.06.2021 1.

Come funziona la dichiarazione di intento | Soldioggi 1. indicare la seguente dicitura: "operazione esente IVA ai sensi dell'art. 8/C DPR 633/72 e successive modifiche; 2. indicare il numero e la data della dichiarazione d'intento ricevuta; 3. se l'importo imponibile della fattura é superiore ad euro 77,47, deve essere apposta sulla fattura una marca da bollo di euro 1,81. Passaggi successivi: Fattura Elettronica E Dichiarazione Di Intento A partire dal 01.01.2022 i soggetti passivi che intendono effettuare acquisti in regime di non imponibilità Iva ai sensi dell'art. 8, comma 1, lettera c) del DPR 633/1972, a seguito di trasmissione telematica all'Agenzia delle Entrate della dichiarazione di intento, verranno sottoposti Esportatori abituali e utilizzo del plafond IVA nel 2022 - AteneoWeb Il valore di queste operazioni costituisce il cosiddetto plafond tramite cui possono acquistare senza applicazione dell'IVA ai sensi dell'art. 8, comma 1, lettera c) del DPR 633/72. Esenzione IVA 2022: tabella codici, art 10, 8, associazioni ... La fattura infatti riporterà la dicitura "operazione esente IVA art. 10 del D.P.R. 633/72". Art. 10. L ... una stanza della sua sede, sta compiendo attività commerciale, ma siccome le locazioni non sono soggette ad IVA (comma 8 art. 10 DPR 633/72) allora non deve applicare l'IVA. ... (una lettera dichiarazione della base NATO in cui ...

Triangolazioni Iva Intra/Extracomunitarie: casi pratici - Fiscomania Dell'articolo 58, comma 1 D.L. n. 331/93, articolo 41, comma 1, lettera a) D.L. n. 331/93, nel caso di operazioni intracomunitarie; Dell'articolo 8, comma 1, lettera a) DPR n. 633/72 nel caso di esportazioni. Il trasporto deve risultare effettuato a cura o a nome del primo soggetto (A), anche per incarico del promotore della triangolazione (B). Articolo - Re.Co. Service sas di Oggioni Roberta & C. Brugherio Soltanto in questo modo potrà essere emessa in modo corretto la fattura senza l'applicazione dell'IVA ex articolo 8, comma 1, lettera c), DPR n 633/72. Si ricorda che per le cessioni di beni, il momento di effettuazione dell'operazione ai fini IVA si realizza alla data di consegna o spedizione. IVA nell'autotrasporto merci - Studio Mancini Ai sensi dell'art. 1 del D.P.R. 633/72, l'imposta sul valore aggiunto (IVA) si applica: alle cessioni di beni e le prestazioni di servizi (requisito oggettivo ); effettuate nel territorio dello Stato (requisito territoriale ); nell'esercizio di imprese o nell'esercizio di arti e professioni (requisito soggettivo ). Dichiarazioni d'intento: come comportarsi con fatture di acconto e di ... In questo caso, anche la fattura di saldo dovrà essere emessa come non imponibile ai sensi dell'articolo 8, comma 1, lettera C), DPR 633/1972. Al contrario, se l'anno successivo il cliente non avesse più i requisiti per essere considerato esportatore abituale, senza quindi potersi avvalere della dichiarazione d'intento, la fattura a ...

Diritto tributario internazionale - adempimenti fiscali del ...

Reverse charge IVA, come funziona? Guida all'inversione contabile Il Decreto Fiscale 2020 aveva previsto l'estensione del reverse charge IVA anche alle prestazioni effettuate mediante contratti d'appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati, che vengano svolti con il prevalente utilizzo di manodopera.

Esportatore abituale: ammessa l'imponibilità Iva degli ...

I contratti di compravendita nazionali ed internazionali Renzo Pravisano · 2010 · Business & Economics8 lett. a) (se il trasporto fino a destinazione è avvenuto a cura o a nome ... 633/72”; f) il produttoredepositante italiano dovrà annotare lo scarico dei ...

OGGETTO: I recenti chiarimenti dell'Agenzia delle Entrate in ...

Nuove regole e istruzioni per fatturare a clienti che ci ... A decorrere dal 1° gennaio 2022, così come riportato nel provvedimento del direttore dell'Agenzia delle Entrate n. 293390 del 28 ottobre 2021, la fattura elettronica per operazioni non imponibili ex art. 8, comma 1, lettera c), del DPR 633/72 da emettere nei confronti di un esportatore abituale deve: riportare nel campo relativo all'IVA:

OGGETTO: Art. 8 comma 5 del DPR n. 633/72 - Cessioni di beni ...

Fattura Elettronica E Dichiarazione D'Intento Le Novita' Dal 2022 Dal 2022 i soggetti che emettono fatture elettroniche a clienti che intendono effettuare acquisti in regime di esenzione Iva ai sensi dell'Art. 8 c. 1 lett. c) del D.p.r. 633/72, avranno l'obbligo di indicare in fattura elettronica specifiche informazioni, pena il rigetto della fattura da parte dello SdI. COME COMPILARE LA FATTURA ELETTRONICA

Scegliiltuostile

Risposta n. 894/2021 - Agenzia delle Entrate abituali" ai sensi dell'articolo 8, comma 1, lettera c, del DPR 633/72 ed avendo rilasciato in precedenza una generale dichiarazione d'intento di cui all'art. 8, comma 2, DPR n. 633/72, riferita a più operazioni, fino a concorrenza di un determinato importo complessivo, chiedono l'emissione della fattura in regime di non imponibilità di cui

QUANDO METTERE LA MARCA DA BOLLO SULLE FATTURE EMESSE? - Ser.Int.

Prestazioni di servizi: Iva nelle operazioni estere - vynnlife.com Questo ai sensi dell'articolo 7-ter comma 1 lettera a) del DPR n 633/72. In fattura dovrà essere specificatamente indicata la dicitura: "inversione contabile" O "Reverse charge" di cui all'art. 7-ter DPR n 633/72. Si tratta di una nomenclatura prevista dall'articolo 21, comma 6-bis, lettera a) del DPR n 633/72.

E-FATTURA NOVITA' 2021

Td26 Cessione Di Beni Ammortizzabili E Per Passaggi Interni (Ex Art. 36 ... Descrizione dell'operazione: il C/P che cede beni ammortizzabili (secondo la definizione dei criteri contabili) che non concorrono al volume di affari ai sensi dell'articolo 20 del d.P.R. n. 633/72, emette una fattura, inviandola al sistema SDI con tipo documento TD26. Compilazione del documento Campo cedente/prestatore: dati del C/P emittente.

Sold Price: RENZO FERRARI, Untitled - June 4, 0121 5:00 PM CEST

art 21 dpr 633 72 - resisteaec Articolo 8 Lettera a Decreto del Presidente della Repubblica 63372.. Art 18 Dpr 633 72. Installation of an artificial turf ball field as part of PlaNYCs Asphalt-to-Turf initiative PS 149 Playground 93rd Street Northern Boulevard and 94th Street Queens. 8 paragraph 1 a - 21 - 23 presidential decree n. 18 right to restriction of processing art.

Apposizione marca da bollo documenti esenti IV A

Chiarimenti ministeriali sull'imposta di bollo sulle fatture elettroniche non imponibili perché effettuate in relazione ad operazioni assimilate alle esportazioni, servizi internazionali e connessi agli scambi internazionali, cessioni ad esportatori abituali (esportazioni indirette, art. 8, lett. c), del D.P.R. n. 633/1972).

IVA – LE ANNOTAZIONI DA RIPORTARE IN FATTURA – studio gilioli ...

Il Decreto Semplificazioni Fiscali: un riassunto per semplificarlo In assenza di specifiche disposizioni circa la relativa decorrenza, le agevolazioni previste dall'art. 18 del DL 73/2022 devono ritenersi applicabili alle prestazioni che, ai sensi dell'art. 6 del DPR 633/72, si considerano effettuate a partire dal 22.6.2022, data di entrata in vigore del decreto. 22.

I.V.A. – Cause di esclusione dalla base imponibile (Art. 15 ...

Studio Perissinotto Lacedelli Bortoluzzi Commercialisti Associati Per tutte le operazioni per le quali è stata emessa una bolletta doganale la trasmissione dei dati resta facoltativa: trattasi delle esportazioni di cui all'articolo 8, comma 1, lettere a) e b), D.P.R. 633/1972. Operazioni passive

NON IMPONIBILITA' IVA ANCHE PRIMA DELLA RICEZIONE DELLA ...

IVA: aliquote e normativa di riferimento - Informazione Fiscale Costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere. " Costituiscono inoltre cessioni di beni: 1) le vendite con riserva di proprietà;

L' I VA

Operazioni intracomunitarie ed estere in dichiarazione IVA Cessioni e prestazioni di servizi a residenti della Repubblica di San Marino o Città del Vaticano; Cessioni e prestazioni non soggette ad imposta in base a trattati o accordi internazionali; Cessioni intracomunitarie di beni non imponibili, ivi incluse le operazioni triangolari; Cessioni intracomunitarie di oro industriale e argento puro;

Nuove specifiche tecniche fattura elettronica | Cosa sapere

Esportatori abituali e utilizzo del plafond IVA nel 2022 Soltanto in questo modo potrà essere emessa in modo corretto la fattura senza l'applicazione dell'IVA ex articolo 8, comma 1, lettera c), DPR n 633/72. Si ricorda che per le cessioni di beni, il momento di effettuazione dell'operazione ai fini IVA si realizza alla data di consegna o spedizione.

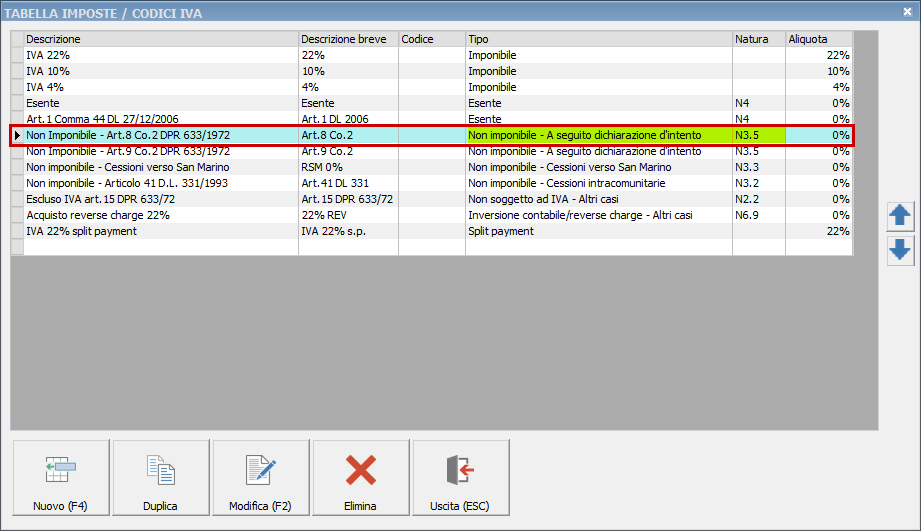

Elenco codici IVA con la relativa natura dell'operazione ...

Chiarimenti in merito all'emissione di autofattura elettronica dal 01 ... L'autofattura elettronica è una fattura elettronica di vendita con la particolarità di avere come cedente il fornitore estero e come cessionario se stessi. Per il resto è una fattura elettronica normale che va trasmessa come le altre fatture attive nel comune formato XML via SDI.

Esportatore abituale: ammessa l'imponibilità Iva degli ...

Cessioni ex art. 8-bis, comma 3, DPR 633/72: le dotazioni di bordo e la ... L'articolo 8bis, comma 1, lettera d), del DPR 633/1972, stabilisce che "sono assimilate alle cessioni all'esportazione, se non comprese nell'articolo 8: (…)d) le cessioni di apparati motori e loro componenti e di parti di ricambio degli stessi e delle navi e degli aeromobili di cui alle lettere precedenti, le cessioni di beni destinati a loro dotazione di bordo e le forniture destinate ...

IVA: cessioni all'esportazione (art. 8, 8 bis e 9 DPR 633/1972)

Presentazione standard di PowerPoint

Prestazioni di servizi rese a soggetti UE o extra-UE | Tayros ...

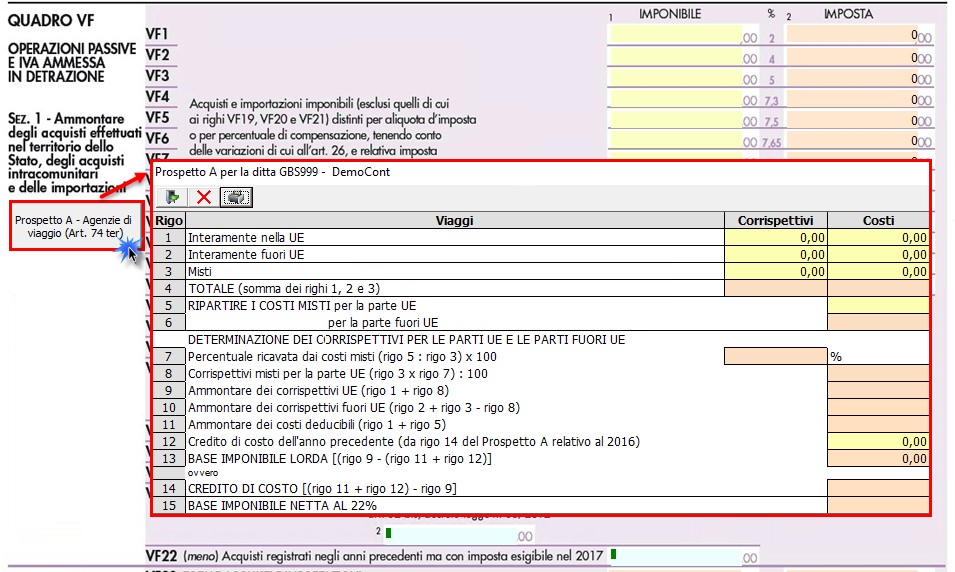

Dichiarazione Iva - Quadro VF Operazioni passive e Iva ...

Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato ...

CD Amici Di Nessuno: Amazon.ca: Music

Dichiarazioni di intento ricevute dai clienti - Ready Pro ...

IVA: cessioni all'esportazione (art. 8, 8 bis e 9 DPR 633/1972)

Lettere d'intento, cedente salvo con tre controlli ...

Territorialità IVA nei servizi UE: articolo 7-quater - Fiscomania

Art 74 dpr 633/72 | Come Funziona | Di cosa parla

Esportatore abituale, quali sono i requisiti? Acquista senza ...

Fattura elettronica: codici natura operazione | Men at Work ...

Allegato 2. TABELLA

Articolo 8 — Cessione all'esportazione Testo in vigore dal 12 ...

Bollo su fatture per servizi resi a esportatori abituali ...

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 -

Tabella Codici IVA - Dettaglio Pillola Passcom

articolo 8 del DPR 633/72 | Cangini Ivan - Dottore ...

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Esportazioni

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Codici non più validi dal 01/01/2021 Nuovi codici più ...

Circ. 6-2022 Nuove modalità di compilazione delle fatture per ...

Cessione ad esportazione abituale: per il plafond vale l'anno ...

M 09.6 Dichiarazione e istanza per l'applicazione dell ...

Associazioni, modifiche in arrivo per il trattamento dell'Iva ...

Servizio di documentazione tributaria

Tabella Codici IVA - Dettaglio Pillola Passcom

0 Response to "45 art 8 lettera c dpr 633 72"

Post a Comment